视源股份「价值驱动型管报平台」赋能企业持续创新和降本增效

发布日期:2023-02-13

01 客户简介

广州视源电子科技股份有限公司(以下简称“视源股份”)成立于2005年,视源连续多年位居全球液晶电视主控板卡行业领先地位,市场占有率超过31%,也就是说全球每4台电视机里就有一台的主板解决方案来自视源股份(数据来源:奥维云网《2021年全球TV出货数据统计》),视源连续10年蝉联中国交互智能平板行业市占率桂冠。

视源旗下拥有多家业务子公司,建立了教育数字化工具及服务提供商希沃(seewo)、智慧协同平台MAXHUB 等多个业内知名品牌,荣获“中国主板上市公司价值百强”、“2022中国民营企业制造业500强”等荣誉称号。不久前,视源旗下3大产品入选工信部“制造业单项冠军产品”。

02 项目背景:数据智能驱动持续创新和降本增效

作为一家高科技企业,视源股份极其注重数字化、智能化创新,公司坚持在巩固主营产品市场领先优势基础上不断扩展差异化产品。当前视源股份的生产模式是以销定产,具有行业覆盖面广、迭代周期短、重研发投入的特点,管理架构采用「平台+BU」的矩阵式管理模式,敏捷研发、成本管控、精细化责任制是保持核心竞争力的关键。

面对疫情等多重压力和挑战,为保障公司持续的创新力并实现降本增效的经营目标,视源股份期望构建价值驱动型管报分析体系:

(1)建立面向管理对象(产品、客户、组织等)全生命周期的盈利分析,更加真实反映业务最小单元的经营情况

(2)以各责任中心作为分析主体,从区域、产品、客户等多维度交叉分析盈亏动因,检视资源投入和产出,保障资源投入的有效性,从而支持企业的精细化管理

基于上述背景,视源股份选择与先胜业财携手建设价值驱动型管报分析平台。先胜业财自主研发的「精益化业财融合经营管控平台」具备大数据敏捷建模、知识图谱、低代码、数据集成和治理能力,平台在数据治理颗粒度上平台能够深入到业务末梢的最小单元,在数据建模方面是以企业价值链作为管理对象进行敏捷的大数据建模,能够帮助企业沿着管理对象的价值链编织知识图谱,为企业构建价值驱动型管报分析体系。

03 解决方案:构建价值驱动型管报平台

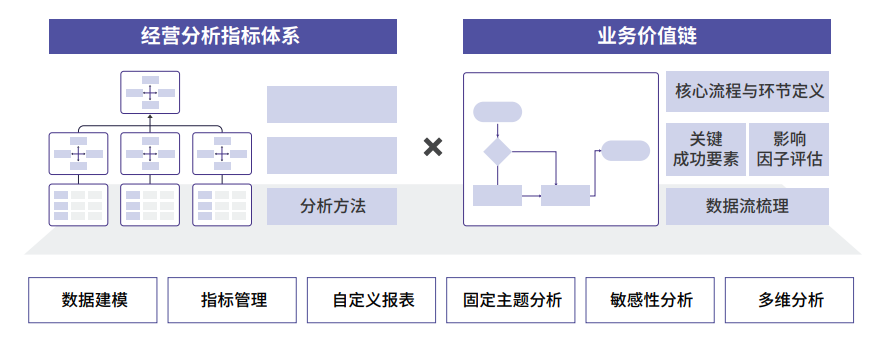

价值驱动型管报分析平台以专业、灵活、便捷的管报分析系统及工具为支撑,通过拓展多维度多层次的指标体系,提升财务和业务人员的洞察能力。通过贴合不同层级管理需求的分析应用,逐级追寻财务结果背后的业务驱动因素,剖析业务经营决策需要,加强财务对经营管理的数字赋能:

(一)产品视角的盈利分析体系

现状及改善思路:

视源股份一直将“持续创新”作为打造可持续竞争力的关键要素,近年来研发投入持续增加,通过技术创新不断推出新产品,而技术创新需要平衡研发投入产出,因此产品盈利分析需要按品类覆盖产品的全生命周期,对研发+营销+供应链等所有投入进行分析。

现有财务系统成本管理指标以结果性财务指标为主,集团想进一步将价值链上所有成本追溯分配到产品维度,直观地从产品全生命周期视角来衡量投资回报情况。

解决方案:

通过管报平台-产品盈利分析体系,可将价值链上所有成本追溯分配到产品维度,精准衡量产品型号、产品线在全生命周期的损益情况,识别产品的真正利润贡献,分析产品成本结构与利润潜力。

-点:单一产品全生命周期盈利分析,拉通产品从立项评估、产品开发、推广量产到退市清算整个生命周期的收入与全成本数据,测算不同情况下的产品研发盈亏平衡情况。

-线:对比同一产品线下不同产品的净利润与毛利率情况,为优化改善产品结构提供数据支持。

-面:对不同产品线的盈利情况分析,发现业务机会点,成立独立业务单元。

以此来科学预测和衡量研发投入后所创造的价值,支撑产品市场决策,改善现有产品结构,助力产品全生命周期的高效管控。

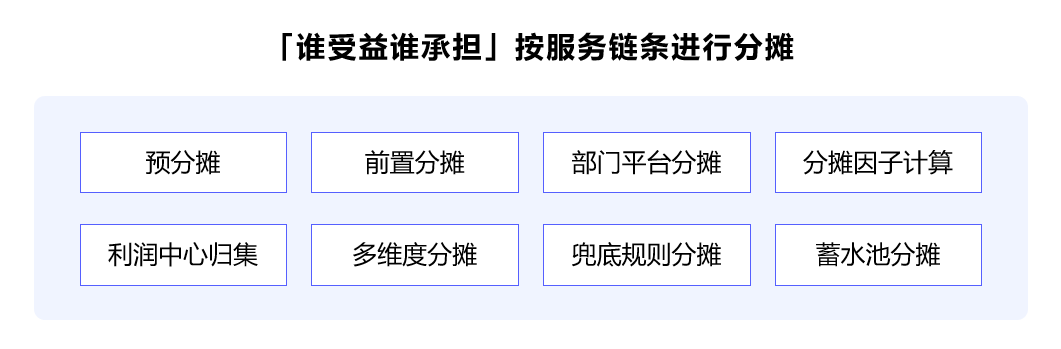

(二)费用分摊深化

现状及改善思路:

在「平台+BU」矩阵式管理架构模式下,对组织及产品线的精细化管理需要系统能够支持费用的固定值、费率、沉淀等管报结算逻辑计算,以及细化到产品型号等的多维度分摊计算需求。

而原有财务系统分摊逻辑简单,费用归属大多划归到总部和平台。集团想要进一步细化分摊,通过复杂分摊规则配置和大数据量的分摊计算,精准衡量BG下的职能部门和事业单元的价值;此外,还希望将产品成本中占比较高的研发、运输等费用合理分摊到产品维度损益表。

解决方案:

通过管报平台实现各业务系统的自动化取数,分摊因子数据动态更新、分摊规则自助配置、分摊链路自助选择、分摊过程数据可追溯,将费用还原或分摊至真实的归属对象上(产品、客户、区域等多维度),真正实现费用管理的“谁受益谁承担”原则。

还可出具部门业务价值贡献分析、多维度损益报表等,为产品差异化定价、固定成本变动成本视角下的资源配置、费用空间优化提供有力支持,让费用管控落实到产品落实到具体部门。

(三)管理核算细化

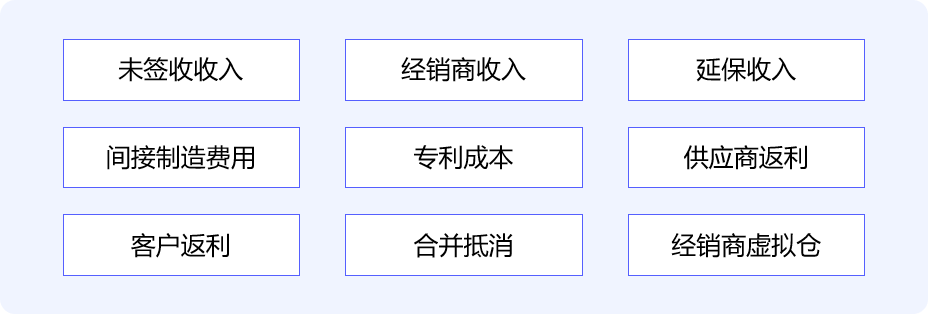

现状及改善思路:

对于一些核算复杂的业务,如延保收入、未签收收入、经销商收入、客户返利、供应商返利、专利成本、经销商虚拟库存等,由于实际业务复杂、原系统存在流程和数据断点,需要细化核算颗粒度,形成闭环管理,并加强对关键节点的把控。

解决方案:

管报平台基于业财大数据架构搭建,底层打通了从订单到管会核算的链路,通过管报平台自动化采集业务数据,映射转化自动化生成业财数据池,通过管会建模应用,站在管会角度进行内部结算、多维分摊、形成记账凭证,最终将上述收入成本的核算流程断点打通并细化核算颗粒度,实现管法口径一致,提升数据准确性,提高人员效率。

(四)经营分析体系构建管理者经营视图

现状及改善思路:

随着视源股份的业务快速发展,管理层越来越需要通过管报真实动态地反映业务最小单元的经营情况,需要从区域、产品等维度分析盈亏动因,落实企业的精细化管理,保障资源投入的有效性。

原有的管报分析仅满足管理架构和财务科目两者视角的损益分析,数据分析停留在同、环比等内容,管理层希望实时、自动地获得完整、全面、及时的分析数据,从产品、客户、区域等维度识别实际利润贡献,并希望分析维度根据业务发展实时调整,赋能更多业务部门。

解决方案:

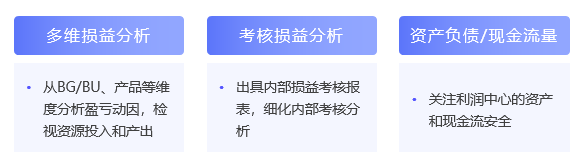

多维盈利分析:管报平台建立多维分析模型,旨在整合公司分散的管理信息,将公司盈利信息集中展现,从多角度准确衡量管理对象为公司创造的价值,形成完善的内部激励约束和财务资源配置机制,支持各级领导便捷高效地获取有效数据,提升管理决策信息化水平。财务和业务部门可以从BG/BU、产品等维度分析盈亏动因,检视资源投入和产出,包括:产品、产品线、产品生命周期的损益情况,客户、客户群、战队等的损益情况,以及BG/BU的损益情况等,识别出产品、客户、区域的真正利润贡献。

细化考核损益分析,按周期出具内部损益考核报表,满足集团矩阵式管理架构下对利润的最小经营单位考核的管理需求。此外,还有BG/BU视角的的资产负债表和现金流量表考核指标,强化对利润中心的资产和现金流安全管控。

(五) 案例小结

疫情的反复波动对全球制造业的稳定性和韧性带来了巨大的考验。而传统EPM分析平台,往往指标模型、管控模型、流程框架固化僵化,无法敏捷的根据业务的情况快速拼装调整,同时分析能力往往仅限于对于历史数据的描述性分析,难以提供面向价值链的、具备全局性能力的精细化诊断分析,已经无法满足企业应对快速变化的市场和未来的多种可能性所需的敏捷性和灵活性。

因此,以视源股份为代表的一些优秀企业开始积极尝试数据智能 (Data Intelligence) 新型决策工具,实现端到端关键业务指标的动态展示、追踪和管理,精准定位业务偏差、挖掘潜在机会点、提高企业经营管理韧性。由此帮助企业“把战略的坚定性和策略的灵活性结合起来,以正确的战略策略应变局、育新机、开新局”!

下一篇:VUCA时代,业财融合管理平台值得期待 | 展望2023

开始使用先胜业财

“先胜而后战”,有效支持运营及战略落地