合并报表案例研究 | 基于交易链条追溯的存货未实现利润抵销

发布日期:2023-10-26

合并报表管理平台在充分发挥产业链协同效应,做大做强产业体系的大背景下,许多大型企业集团正寻求多元业态的发展、进行全产业链布局与整合。这一趋势在未来还将持续并推动国资企业的创新和增长。

在大型产业集团中,母公司与子公司、子公司之间发生购销业务非常普遍,且业务量通常较大。企业集团需要编制集团公司层面的合并报表,其中内部存货交易的会计处理是企业合并报表的重点和难点,关系着集团公司合并利润的信息质量。

随着各监督管理部门对公司报表数据的准确性和及时性要求越来越严苛,在集团内部发生购销业务越来越频繁、交易链路越来越复杂,存货未实现利润抵销涉及的交易数据量和复杂度都已远超财务人员原有的能力边界。

什么是存货未实现利润抵销?

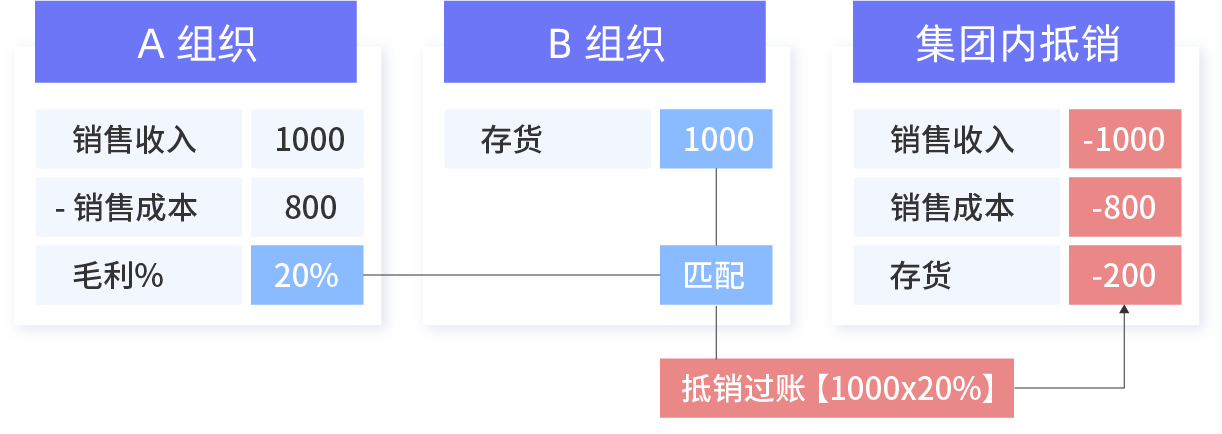

所谓内部未实现利润,即在合并日集团层面的存货资产中,涉及合并范围内主体间内部交易产生的加价部分需要予以剔除,确保集团层面收入、成本、库存准确。

如同一集团内A企业将成本为800元的库存以1000元的价格卖给B企业,而B企业未实现对外销售时,从整个集团视角来看库存成本应当仍为800元,内部交易导致虚增了200元利润与200元的存货,因此需要予以抵销:

借:营业收入1000

贷:营业成本800

贷:存货200

存货未实现利润是企业合并报表中被发现错报、问询甚至处罚的常见问题。站在集团企业财务管理角度,把内部未实现利润计算清楚是呈现真实数据、实现合规披露的重要保障。但存货未实现利润抵销部分看似容易理解,在实务操作上却难度很大。主要出于以下几个原因:

(1)涉及交易的SKU量级很大

(2)实际上交易可能非常高频、交易关系复杂,甚至是蛛网状的

(3)涉及原材料、半成品(若干级)、产成品多级交易和生产链条

(4)涉及产业链多个公司、数据分散在不同系统之中

(5)存货管理精细度不够,难以获取准确数据

鉴于存货未实现利润抵销在合并报表中的难度和重要性,为进一步提高工作效率和质量,财务人员需要更自动、更精细、更有据可依的数字化工具支持。

01 基于交易链条追溯的存货未实现利润抵销方案研究

存货未实现利润能够采用什么方法进行追踪和还原,主要取决于两个关键点:

(1)物料在集团各公司内部交易的可追溯性,即如何确定期末存货中哪些部分参与了内部交易,交易链条是怎样的

(2)内部交易定价的可追溯性,即如何确定每次存货内部购销的加价部分是多少

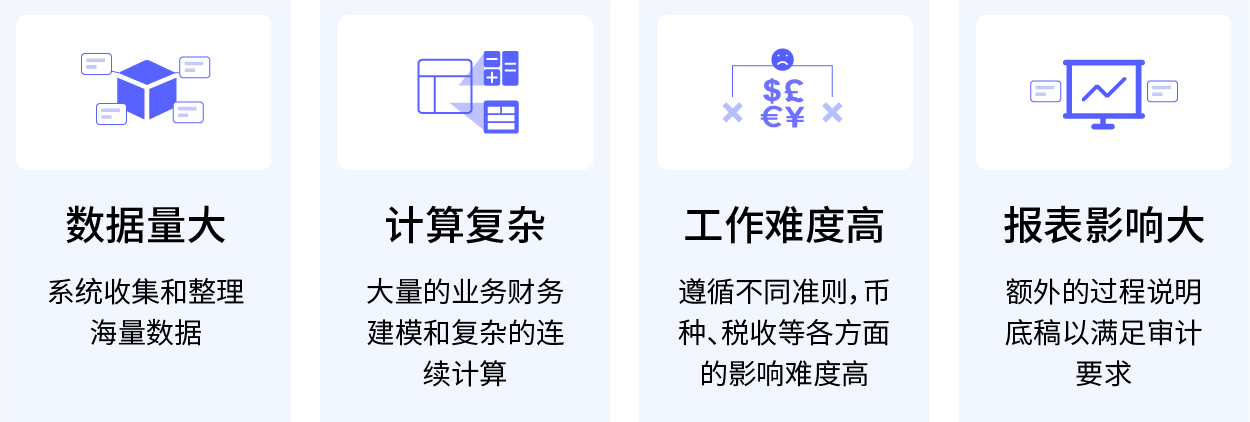

在内部交易链条不是特别复杂、定价规则清晰、存货计量也比较精细的理想情况下,存货未实现可以精确计算。而更多企业面临的情况是,SKU量级非常大,因此存货计量通常无法做到一物一码;内部交易链条复杂交易高频,难以逐一识别;且涉及原材料、半成品(若干级)、产成品多层级生产过程,也难以追踪单个物料的加价数据。

财务人员往往需要从不同部门和系统收集和整理海量数据,从中展开大量的业务财务建模和复杂的连续计算。此外存货未实现利润抵销分录的出具需要遵循不同准则,还需考虑到币种、税收等各方面的影响,财务处理逻辑十分复杂。抵销存货未实现利润可能会对公司的财务绩效报告产生重要影响,财务人员往往还需额外的过程说明底稿以满足审计要求,这些高难度、繁琐复杂的工作对财务处理的及时性、准确性、合规性都提出了极大挑战。

先胜业财历经数十家大型央国企集团合并报表案例积累,总结提炼出一套基于内部交易链条追溯的存货未实现利润抵销完整方案,支持交易追溯、路径还原、计算过程可视、存货交易抵销自动化的完整全过程,帮助集团企业落实精细化、自动化、可审计的存货未实现利润抵销,并实现快速合并、有效追溯,敏捷、快速、高质量地出具合并报表,满足监管合规、审计披露及内部精益化管理要求。

大致方法思路如下:

(一)不再直接抵销已实现存货、费用、成本,转而先行进行所有存货、费用、成本的抵销。之后再计算未实现金额,进行未实现存货与成本费用的反冲。

(二)根据未实现利润 = 库存数量 × 加权平均单价× 加权平均毛利率 = 库存数量 × 加权平均单价× (收入金额合计-成本金额合计)/ 收入金额合计进行计算

(三)基于多个大型项目未实现利润计算经验积累,贸易成本追溯可采用多种方法:

(1)采用库存交易记录 / 内部采购订单+追溯期间划定的方式进行逐级追溯,从单品内部最后一笔交易时间点往前进行追溯X期间,计算库存来源比例,最终按比例分配内部交易明细;

(2)内部销售订单 / 内部采购订单 × 年数据按比例计算库存来源比例,根据比例分配内部交易明细;

(3)ERP启用存货批次计量,根据存货批次准确查找对应批次关联交易路径,取到对应抵销明细数据;

(4)其他适合企业情况的方案

根据企业业务形态、数据基础、披露和审计要求的不同,每家企业采用的方法和逻辑会存在一些差异,先胜业财顾问团队会因地制宜、与财务人员及审计师共同拟定方案,尽可能还原交易链条与生产路径,层层追踪存货生产过程和交易信息,通过追溯各环节的加价与毛利,可实现SKU级别未实现利润的自动计算与抵销,计算过程精细、准确、可视、自动化,也具备较广的适用性。

02 大型制造业集团实践案例

S集团是在上海证券交易所上市的集团型股份公司,业务涉及各种自然资源、新材料和房地产等多种领域,是国家首批发展循环经济示范企业。截至目前,集团在海内外拥有70+分子公司。

S集团涉及内部交易的SKU数量超过几十万,交易涉及多级生产过程与多次贸易环节,集团内部交易链条不确定不稳定,存在多家基地供应多种SKU、内部交易与外部购销同时存在的复杂网状结构。由于单个存货价值不高,集团并未采用一物一码的存货计量原则。集团希望项目中能够通过交易单据层层追溯,为企业清晰展示出存货的生产与交易路径,做到SKU(最明细物料编码)级别的存货未实现利润抵销。

该集团同时存在交叉、循环持股、分次收购等复杂的股权架构,需要按照持股架构和管理架构实现逐层逐级的抵销和合并结果。

为了应对过去存货链条追踪、未实现利润复杂计算所带来的挑战,S集团启动数智化变革,采用基于业财大数据搭建的新一代智能合并报表管理平台,引入精细化、高效率、可审计的自动化存货未实现利润抵销逻辑,以满足企业的需求。

业务方案:收入先视同全部已实现,再通过期末库存计算期末未实现利润与期初未实现利润,倒算主营业务成本和年初未分配利润;

存货未实现颗粒度:公司(逐级合并)+最末级分类码(物料的分类)

交易链条追溯:区分合并范围展开追溯

计算方法:平均毛利率法

未实现利润 = 库存数量 × 加权平均单价 × 加权平均毛利率 = 库存数量 × 加权平均单价 × (收入金额合计-成本金额合计)/ 收入金额合计

操作步骤:

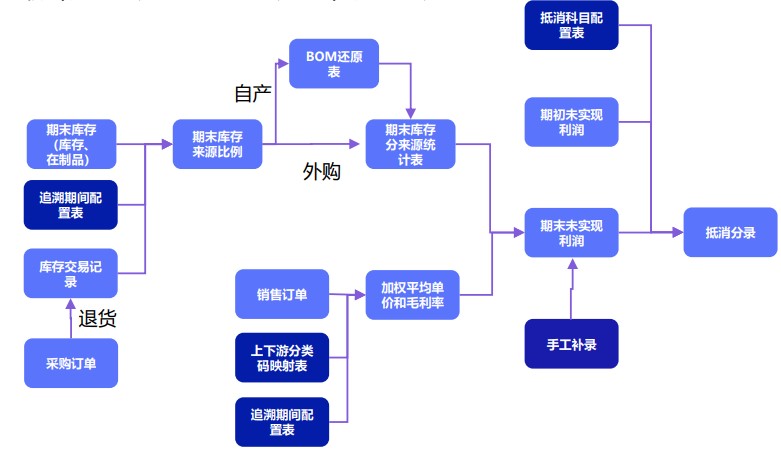

(1)盘点各公司期末库存;

(2)根据各SKU的存货周转天数,确定期末库存中各个SKU的交易追溯期间;

(3)按追溯期间追溯库存记录和采购订单,确定各SKU的期末库存来源比例;

(4)根据各SKU的BOM表进行逐层还原,制作期末库存分来源统计表;

(5)层层追溯内部出售方的销售订单,计算各环节加权平均单价和加权平均毛利率;

(6)未实现利润 = 库存数量 × 加权平均单价 × 加权平均毛利率 = 库存数量 × 加权平均单价 × (收入金额合计 - 成本金额合计) / 收入金额合计;

(7)合计各环节的内部未实现利润,分公司、分SKU制作抵销分录。

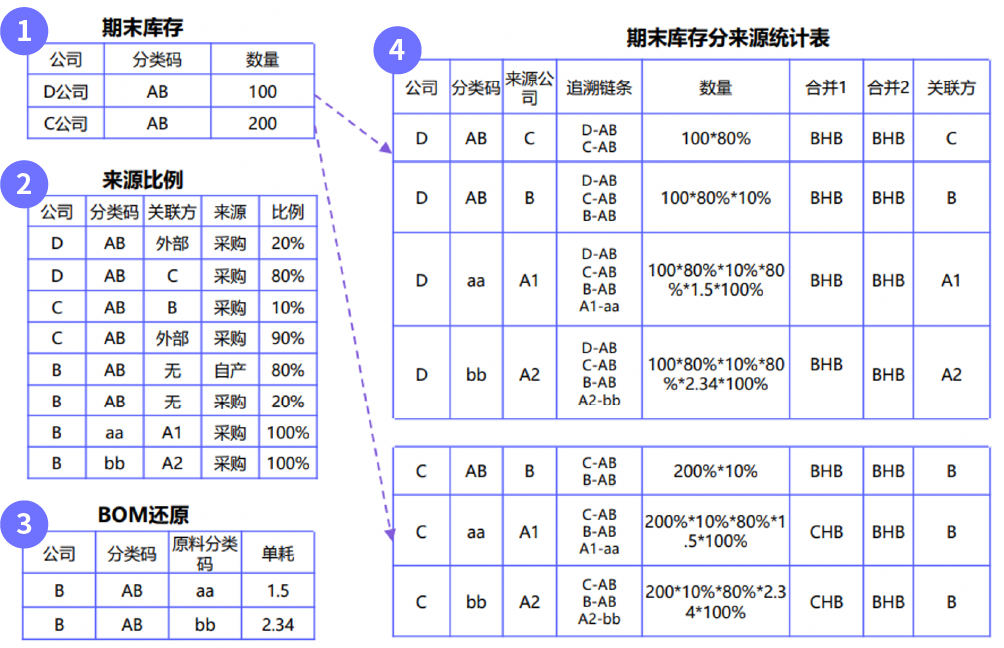

具体来说,以D公司物料号为AB的期末库存为例①,经过对AB物料展开180天(追溯期限)的库存交易和采购单据层层追溯,我们可以得到与AB物料号相关的各级公司库存来源比例②。

再根据库存来源信息结合BOM表进行还原③,逐层按比例分解计算出期末库存分来源统计表④,并清晰展示存货追溯链条D->C->B->A1/A2。

另一方面层层追溯内部出售方的销售订单,计算各环节加权平均单价和加权平均毛利率,最后合计各环节的内部未实现利润,结合不同场景下抵销科目的配置规则,最后自动化出具分公司、分SKU抵销分录。最终实现效果如下:

精细化:实现逐级合并、分SKU的存货未实现利润抵销,利用基于交易链条和生产链条的层层追溯,为企业清晰展示出存货交易路径与未实现利润。

高效率:通过复杂的计算逻辑设置与各场景抵销科目设置,自动化出具抵销分录,存货未实现利润抵销效率提升若干倍,大幅减少人工处理的错漏几率。

可审计:所有环节清晰可见,提供全面的审计和合规支持,可生成详细的审计跟踪报告,逐级记录计算和抵销过程和结果,以满足审计和合规要求。

下一篇:制造企业实践案例:日成本效益监控助力集团降本增效

开始使用先胜业财

“先胜而后战”,有效支持运营及战略落地